回首2020,家居行业经历了短暂的停滞期后恢复正常,并且走势上扬。展望2021,家居行业显现出多种可能性和关键脉络,创新与变革同在。但我们坚信,2021年市场情况要好于2020。

在此背景下,优居研究院推出2021中国家居业十大展望趋势系列报道,本文将聚焦趋势之一——存量市场回暖,对于存量市场的容量、获利品类以及企业如何布局等逐一分析。

1

存量市场引爆家居建材新机遇

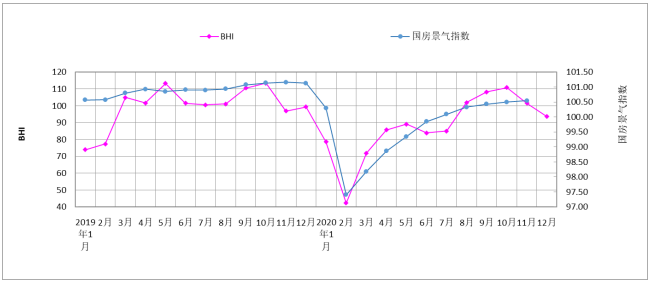

2021年2月2日,中国建筑材料流通协会发布12月BHI,数据显示,受疫情影响,全国规模以上建材家居卖场2020年全年累计销售额为7624.17亿元,同比下降24.19%,全年建材家居市场砥砺前行。

值得庆幸的是,行业发展于危机中育新机,于变局中开新局。在疫情冲击下,存量房(旧房)的家装需求被催生。2020年在新冠肺炎疫情冲击之下,二手房市场保持底部升温态势,全国百城二手住宅价格整体稳中有涨。2020年12月,百城二手住宅均价为15492元/平方米,环比上涨0.28%,较11月收窄0.01个百分点,已连续12个月上涨,且涨幅均在0.5%以内。中国建材流通协会认为,拥有巨大空间的存量(旧)房再装修市场,未来仍是全国建材家居市场竞争的“主战场”。

其实早在2016-2017年,北上广深四地的二手房与新房成交量之比已经超过1,2017年北广深三地较2016年二手房与新房成交量之比都有所增加,说明北上广深率先进入存量房时代。随着全国范围内存量住房规模的扩大,二手房将从原先新房的补充地位上升到市场更加重要的地位,基于二手房流通和房屋资产管理的存量时代也将逐步来临。

与此同时,在国家政策和市场资源层面,对于存量房市场,尤其是老旧小区的改造和规划,也有一定的倾斜。在2019年6月19日召开的国务院常务会议上,国务院部署推进城镇老旧小区改造,顺应群众期盼改善居住条件,除了改造小区配套设施外,首次提出“促进住户户内改造并带动消费”,并明确对城镇老旧小区改造安排补助资金。这对家装行业无疑释放了重大利好。(所谓老旧小区,是指建成于2000年以前、公共设施落后、影响居民基本生活、居民改造意愿强烈的住宅小区。)

具体来看,按照住建部统计数据显示,全国需改造的老旧小区达到17万个,涉及居民上亿人,涉及建筑面积40亿平米。老旧小区多分布在城区中心位置,受历史条件和成本限制,拆迁的难度大,居住空间普遍逼仄,居住环境较差,流通率低,进行改造成为提升居住品质的最优选择。

粗略保守估算,刨去不打算装修的部分,40亿平方米算50%的装修面积,按一平方米1000元的装修价格,老旧小区装修市场规模可能高达2万亿。如果算上2000年到2005年的老旧小区,市场规模将会更加庞大。家装市场的增长动能由过去的增量驱动转变为存量驱动,这已经不是趋势,而是现实。

更加值得注意的是,随着城市化的普及,老房旧房翻新改造、局部装修前景将更加可观。据中国社科院发布的《2020年社会蓝皮书》中指出,2019年,我国城镇化水平跨过60%的门槛,为60.60%,步入城镇化较快发展的中后期。

根据行业内人士分析,当城市化率达70%时,新建住宅量下降,翻新、翻建量会持续增加,零售(定制)比例同样会增加。彼时房地产真正迈入存量时代之际,就是万亿家居市场大发展周期的开启。

那么,如此庞大的存量市场,主要分布在哪些城市呢?

根据贝壳楼盘字典数据,重点20城市(名单如下图)的记录小区数量为15.39万个,其中楼龄20年以上的老旧小区数量为5.96万个,老旧小区的占比近40%。

分城市来看,数量方面,老旧小区数量最多的三个城市为上海、成都、北京,老旧小区的数量分别为14000个、5200个、5100个;从老旧小区的比例来看,老旧小区的数量占总体存量比重最高的三个城市为上海、济南、北京,20年以上老旧小区占比分别为61%、49%、47%。不管从绝对数量还是比例来看,北京和上海这两个超级都市的房屋老旧情况都比较严峻,恰恰是这类城市面临更大的住房需求缺口和更强烈的品质居住诉求,未来老旧小区改造的推进力度也将会更大。

综上不难发现,虽然“从无到有”的增量市场竞争压力急剧增大,但由老旧小区改造、二手房翻新、局部翻新等构成的存量市场改善型消费,却成为竞争红海中的蓝色地带,为家居建材行业带来广阔市场空间。

2

哪些品类的存量市场成主战场?

那么,2万亿规模的存量市场和难得一遇的市场热度,到底辐射到了哪些家居建材品类呢?哪些企业又从中分得了一杯羹?

调查研究表明,一般情况下,主要的家具使用到第8年就要更换,尤其是对于功能和卫生条件要求高的家具,更是如此。在存量市场的争夺中,以厨房、阳台、卫生间领衔的家居空间成为改善型装修的“必改空间”,改善型以及提升型产品成为主流势头;按照品类来看,柜类、卫浴、智能家居、定制门窗四个品类排在前四名,占据明显优势。

01 定制家居企业

在《全屋定制品类的结构性增长机会在哪?》主题演讲中,腾讯家居&优居新媒体总编辑、优居研究院院长张永志明确提出,家居行业的总体特征与市场大势之一就是由增量市场进入存量市场阶段。他表示,在1997——2017这20年间,家居建材行业作为地产产业链的下游产业之一,随着上游的快速发展而发展。在此阶段,很多企业吃到了市场红利,以营销为驱动快速“跑马圈地”,发展飞速。从2018年进入存量市场后,行业产能过剩现象加剧,企业水涨船高式的增长局面不复存在,包括全屋定制在内的大多数品类已经进入存量竞争时代。

根据相关家居财报显示,2019年索菲亚客户订单新房从73%降低到66%,二手房翻新房呈增长态势。欧派在北京二手房改造业务占到总业务量的7成;同时,欧派推出旧厨改造惠民大行动。我乐家居在一线重点城市存量房装修翻新比例在持续上升,比例已经占40%以上。

欧派家居姚良松认为,早期,定制家居与房地产发展曲线是完全重合的,但随着行业的不断发展和完善,虽然两者仍会存在关联性,但不会完全重合。存量房市场和二手房二次装修等现象的兴起,是导致定制家居行业开始摆脱房地产的制约的因素之一。

02 卫浴企业

市场需求下行的大环境仍将持续,中国建陶卫浴市场由增量市场转向存量市场已成为不得不面对和接手的客观现实。另一方面,疫情给建陶卫浴企业造成了现金流骤紧、供求关系和市场平衡被打破、用工难问题更加棘手、提高智能制造水平迫在眉睫等一系列严峻的挑战。

困境下的建陶卫浴企业,开始掘金存量市场,研发装配式整装卫浴或者智能卫浴。

据报道,惠达瞄准老旧小区改造,在参与北京城市更新的过程中,安置房、公租房、棚改房、人才房等数十个重大项目,累计为北京市及区县提供了20余万套卫浴产品。英皇卫浴集团与美的置业合资建设国内首条自主研发的全自动装配式整装卫浴生产工厂。科勒KOHLER发布一系列智能家居系列新品:科勒朗月浴缸、科勒星慧智能座便器、科勒家用感应浴室龙头系列等。

03 智能家居

随着时代的发展,80后、90后,甚至00后,开始成为现阶段消费的主力军,在存量房和装修存量市场亦是如此,而年轻消费群体对于智能化的家居产品有着天生的兴趣和青睐。

IDC报告数据显示,2020年中国智能家居市场,增速有所放缓,但全年出货量预计达2.15亿台,到2024年将增长至5.3亿台,年复合增长率为25.36%。据Statista预测,2020年我国智能家居市场规模突破200亿美元大关。其中,不乏存量市场的贡献。

企业方面也呈现百家争鸣的盛况,包含海尔智家、小米、华为、美的在内的巨头们纷纷布局智能家居赛道,抢夺包括存量市场在内的广阔市场。

04 定制门窗

通过调研发现,第一次装修时,老百姓对于门窗的需求还没有太多的认知,但是二次装修的时候,购买力稍强的客户就会选择更换门窗,因为大家发现门窗是决定居住品质的重要一环,无论是隔音等实用性功能,还是美观性,都可以带来居住消费升级的巨大提升。而由此带来的高品质门窗消费需求呈现井喷态势。

具体数据来看,2019年存量房面积321亿平方米,每年门窗需求约6.31亿平方米,门窗市场需求年规模可达8500亿。

如此庞大的市场内部,尚未出现可以大幅度影响市场供需以及产品价格的寡头企业,门窗行业里的企业规模普遍较小,但由于天花板足够高,大多数企业都生存得不错。

3

如何抢夺存量市场大蛋糕?

相比新房装修,旧房改造可以说是块难啃的骨头。2万亿的存量市场,对于家居建材企业而言,又该如何迎接机遇和挑战,抢夺这块大蛋糕?

业内权威专家表示,当家居行业从“增量市场时代”步入“存量市场时代”,家居企业必须向高质量与高效率模式转型,才能立足市场。以消费者体验为驱动,联通系统、产品和服务的大家居,符合新生代消费群体个性化、便利性的消费需求,正成为许多企业转型发展的方向。

早前麦肯锡发布的《2020中国消费者调查报告》显示,72%的城市消费者都表示在积极追求一种更健康的生活方式,中国的企业也应该积极调整现有的产品策略和营销策略,通过市场深耕,向精细化、个性化和全渠道模式转型。

对此,腾讯家居&优居新媒体总编辑、优居研究院院长张永志也表示“精细化运营”是关键,同时给出“五高”、“三化”:

五高:

1 高颜值

高颜值比拼的是产品设计。在颜值为王的时代,好不好看是打开消费市场的第一块敲门砖。

2 高品质

消费升级的浪潮下,人们对于品质的要求越来越高,材料的材质、工艺、细节均是考察的重点,也是企业需要着重下功夫的地方。

3 高性价比

当下,消费群体逐渐年轻化的同时,也更加理性化,在消费的时候,往往会综合考虑品牌在价格、设计、品质等多方面的因素。

4 搭建高效的渠道体系

存量时代的到来也意味着渠道的转变,旧改的房子一般在格局和空间上对于设计的要求更高,所以家装渠道、设计师渠道成为首选,企业可以扩大这两方面的布局。

5 搭建高能的组织机构

采取公司化的运营方式,拒绝“夫妻店”、“亲戚店”等形式,形成公平、高效的分权与分钱文化。

三化:

1 搭建数字化体系

在下一个经济周期只有数字化企业能够存活下来。再聚焦到存量市场,虽然市场巨大,但各个流程过于繁杂,采用数字化方式优化流程,提高效率,是企业制胜的关键所在。

2 搭建专业化的服务体系

绝大部分家居建材产品需要重服务和重体验,因此需要经销商具备强大的服务体系来做支撑。未来品牌总部和经销商需要在服务体系和能力板块形成有效分工。

3 整装化

老房改造一个非常大的痛点就是时间久、污染重,未来,整装化、装配式可以很好的解决这一问题,不少家居企业也在往这个方向努力。

4

结语

存量市场是片蓝海,同时也是块硬骨头,家居建材企业在做,装修公司也在做,到底谁能够抓住机遇笑到最后,就看各自的本事了。